Merkez Bankası'na Yetişilemiyor: Kredi, Mevduat Faizleri Değişirken Fark Bankalarda SVB Riski Yaratıyor mu?

Türkiye Cumhuriyet Merkez Bankası (TCMB), 'liralaşma' stratejisi kapsamında hiç bir uygulamadan kaçınmıyor. Bankaların KKM, kur, mevduat ve kredi politikalarına dair uygulamalarda sürekli bir güncellemeye gidilirken son olarak kredi faizleriyle ilgili karar dikkat çekti.

2022 yılı eylül ayında Merkezin Güncesi blogunda Başkan Şahap Kavcıoğlu'nun kaleme aldığı Liralaşma Stratejisi, 2021 sonunda uygulanmaya başlanan Türkiye Ekonomi Modeli çerçevesinde yurt içinde dolarizasyonu azaltmaya yönelik tedbirler içeriyordu.

Kavcıoğlu'nun 'Liralaşma Stratejisi' yazısı sonrasında TCMB de yol haritasını 2023 Yılı Para Politikası ve Liralaşma Stratejisi başlığıyla açıklamıştı. Özellikle bankacılık sisteminin hem varlık hem de yükümlülük tarafında TL ağırlığının kalıcı olarak artırılması amacıyla güçlendirilerek kullanacaklarını da belirtmişlerdi. 2023'ün ilk enflasyon raporu sunumunda da Kavcıoğu, bu kapsamda makroihtiyati tedbirlerden kaçınmayacaklarını açıklamıştı.

Geçen haftalarda TCMB, döviz dönüşümlü KKM’de bankaların müşterilerine sundukları primin faizle birlikte verilmesini istedi.

TL'den KKM'ye geçişlerde Hazine kur farkını üstlenirken, dövizden geçişlerde TCMB üstleniyordu. Böylelikle TCMB de kur yükselişlerinde daha az fark üstlenmiş olacak. Yılbaşında politika faizliyle 3 puan olan tavan limiti kalkmıştı.

Bankaların Aralık 2022'de yüzde 20'den yüzde 5'e çekilen net döviz pozisyonu üst sınırı yeniden yükseltilerek, yüzde 10'a çıkarıldı.

Tüm bu gelişmeleri düzenlemelerini yapmaya çalışan bankalarda yeni hafta yeni açılımlarla başladı.

Mevduat faizlerinde yükseliş yılsonu itibarıyla yeniden yükselişe geçerken 2023 itibarıyla da durmadı. Böylelikle mevduat tarafında faizler yaklaşık 20 yılın en yüksek seviyesine çıkarken, kredi faizleriyse parasal genişleme eşliğinde gerilemeye devam ediyor.

BloombergHT Para ve Sermaye Piyasaları Müdürü Ebru Usta'nın kaleme aldığı değerlendirmede, TCMB'nin politikaları eşliğinde, TL mevduat ve KKM tarafında mevduat üzerindeki baskı ve sınırlamaların kalkmasıyla faizler yükselişe geçti. Kredilerde tedbirlerin sürmesiyse faizler baskılayınca aradaki fark 14,76 puana yükselirken bu durum bankaların aleyhine bir gelişme olarak yorumlanıyor.

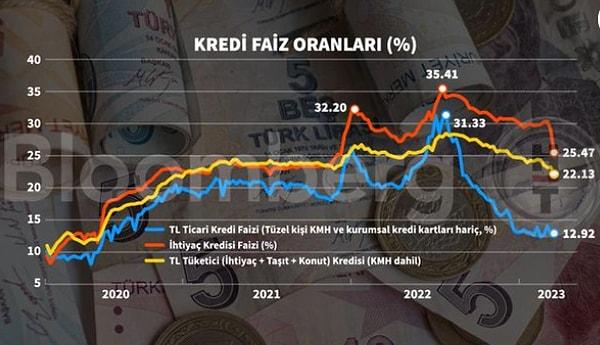

EVDS sisteminde, kurumsal kredi kartı ve KMH hariç, ticari kredi faizi 2022 Temmuz sonunda yüzde 31,3 olurken, 2023 Mart ayı ilk haftasında yüzde 12,92 oldu. İhtiyaç kredisi faizi ise yüzde 35,41’den yüzde 25,47’ye, KMH dahil ihtiyaç, taşıt ve konut kredisi ortalamaları da yüzde 28,30'dan yüzde 22’ye geriledi.

TL mevduat faizleri ise 2022 Ağustos sonunda yüzde 18,30 olurken, 2023 Mart ayı başında yüzde 27,68'e yükseldi.

12 Aralık 2003'ten bu yana en yüksek seviye görülen mevduat faizlerinde, ticari kredi faizleriyle makas 14,76 puana, tüketici kredi faizleriyle de 5,55 puana çıktı.

BDDK verilerinde bankaların halen kârlı olduğu görülürken, TCMB, cuma günü bankalara gönderdiği yazıda referans faiz üzerinde oluşan ihtiyaç kredisi faizine menkul kıymet tutma yükümlülüğü getirildi.

TCMB'nin ticari kredilerde uyguladığı faiz sınırı ile ek menkul tesisi zorunluluğu, ihtiyaç kredilerine de getirdi. Sektör kaynaklar, düzenleme ile bankaların bu alanda iştahı kesilirken, tüketicilerin elinde son çare olarak kredi kartı ve KMH kalacağını belirtti.

Ekonomim'de Şebnem Turhan'ın aktardığına göre, bankalar, ticari kredi faizleri, TL mevduat faizinin altında kalınca, net faiz geliri için ihtiyaç kredilerine yönelme yolunu seçmişti.

Karar, 'Liralaşma stratejisi' kapsamında alınırken, kararın ardından ihtiyaç kredi faiz oranlarında üst limit oluştu.

Makroihtiyati kararlar ile bilançolarını yönetmekte zorlanan sektörün kredi iştahının da kesilmesine neden olurken, öncesinde 3 Mart itibarıyla 13 haftalık yıllıklandırılmış olarak tüketici kredilerinin büyümesi yüzde 86,03’e çıkmıştı. Birkaç hafta öncesinde özel bankaların büyüme oranı yüzde 100’ün de üzerindeydi.

İhtiyaç kredileri 9 haftada 2022 sonuna göre yüzde 13,6 oranında artarken, bireysel kredi kartları da yüzde 14 oranında büyüdü. Bireysel KMH'lar 9 haftada yüzde 65 oranında büyüdü.

3 Mart itibarıyla ihtiyaç kredi faizi ortalaması yüzde 25,47 olurken, düzenleme sonrası yüzde 18,6 aşıldığında yüzde 20, yüzde 20,6 aşıldığında yüzde 90 oranında ek menkul kıymet alım zorunluluğu ortaya çıkıyor. Buda TL mevduat faizinin altında ihtiyaç kredisi kullandırma anlamına geliyor.

Bankaların elindeki menkul kıymetlerdeki artış ABD’de SVB benzeri bir faiz artışında Türk bankacılık sektöründe de tahvil riski oluştururken, tüketiciler de yüzde 1,36 oranında aylık faizle kredi kartı ve KMH'la borçlanmayı tercih edecek.

Keşfet ile ziyaret ettiğin tüm kategorileri tek akışta gör!

Test

Test

Gündem

Gündem

Magazin

Magazin

Video

Video

Yorum Yazın